Выбор кредита по целевому использованию

Для начала клиент должен определиться, для каких нужд ему требуются заёмные средства. Это позволит сузить поиск подходящего предложения. В зависимости от цели кредитования выделяют следующие кредитные продукты:

- POS-кредиты. Это потребительские займы, которые выдаются на покупку бытовой техники, электроники, мебели, одежды, ювелирных украшений и прочих дорогостоящих приобретений. Такие кредиты оформляются через представителя банка прямо на территории магазина. Деньги клиенту не выдаются, а сразу перечисляются на счёт продавца.

- Автокредиты. Данный продукт имеет примерно ту же специфику, что и POS-кредиты. Обязательным условием является наличие первоначального взноса и передача автомобиля в залог банку.

- Ипотека. После одобрения заявки и заключения сделки кредитор переводит заёмные средства продавцу недвижимости. Объект находится в залоге у банка до момента погашения.

- Образовательные кредиты. Деньги перечисляются на счёт учебного заведения.

- Рефинансирование. Данный продукт предназначен для погашения задолженности в других банках. Оформляется с целью снижения процентной ставки и объединения нескольких действующих кредитов в один.

Все указанные продукты предусматривают только целевое расходование кредитных средств. Это значит, что клиент не может использовать полученные деньги для каких-либо других нужд.

Более высокой популярностью у населения пользуются нецелевые потребительские кредиты или кредиты наличными. Заёмщик не должен отчитываться банку о том, куда он потратил выданную сумму. Для кредитной организации имеет значение только своевременное погашение задолженности.

5 способов повысить шансы на одобрение кредита

Перед обращением необходимо тщательно рассчитать общую сумму и величину ежемесячного платежа. Для этого можно использовать кредитный калькулятор на сайте банка или других подобных сайтов. Затем следует позаботиться о том, чтобы вероятность одобрения заявки на кредит была максимальной. Для этого существует несколько простых способов:

- В первую очередь посетить лучше тот банк, где ведется зарплатный счет или где ранее был взят кредит, средства по которому вернули точно в срок или даже досрочно.

- Можно обратиться в банки-партнеры магазинов, туристических компаний и других организаций, у которых планируется сделать покупку. Например, в любом крупном магазине можно найти стойки банков, готовых рассмотреть заявку на товарный кредит, поскольку цель получения средств уже известна и воспринимается как вполне разумная.

- Чем больше предоставлено документов, тем выше шансы на одобрение. Стандартные требования банков – справка 2-НДФЛ или по форме банка, копии трудовой книжки.

- Если кредитная история на момент обращения уже была испорчена, целесообразно уточнить актуальный рейтинг, сделав запрос в кредитное бюро (с недавнего времени можно делать по 2 бесплатных запроса ежегодно).

- Если при обращении несколько банков дали отказ, стоит сначала улучшить свою кредитную историю. Сделать это можно за счет оформления небольшого кредита или карты «для вида», погасить которые можно довольно быстро.

Зачем люди берут и дают взаймы

Австрийский экономист 19 века Бем-Баверк считал, что все дело в людях. Человек так устроен: для него ценность благ сегодня –имеет гораздо большее значение, чем ценность неких теоретических благ в будущем. То есть за возможность удовлетворить текущую или сиюминутную потребность (в еде, жилье или в развлекательной электронике, говоря о потребностях сегодняшнего дня) один готов приплатить, а другой (более рациональный) готов отказаться от текущего потребления, в расчете на некоторую выгоду в будущем. Причем заемщик обычно исходит из оптимистичного предположения, что завтра его дела будут идти лучше, чем сегодня.

Концепция же работы ростовщика, в упрощенной форме, заключается в том, что он сдает имеющийся у него капитал в аренду и получает некоторую плату за его использование (процент). Однако, заработав определенное доверие клиентов, он может увеличить объем своих операций, оперируя не только своим капиталом, но и заемным. Т.е. выдавая кредиты он начинает не только выполнять функцию по “перекачке” капитала из тех сфер экономики, где его избыток, в те – где его недостаток, но еще и увеличивать скорость оборота денег в экономике (так называемый “эффект банковского мультипликатора”). И если это происходит в очень больших масштабах – то порождает более быстрый рост предложения денег, в сравнении с ростом товаров, а следовательно – и инфляцию. Впрочем, не только банки могут ее порождать, но и государство, печатая деньги, а также дефицит товаров и др.

В современном мире, так и происходит. Банки, хотя и имеют собственный капитал, но, как правило, он составляет всего 10-20% от их активов (что парадоксально называется “достаточностью капитала”). В основном же банки “живут” на разнице (марже) между платой за взятые средства и платой за выданные. Но поскольку такой бизнес сопряжен с большими рисками не только для участников сделок, но и в целом для экономики, то в наши дни им можно заниматься только с разрешения государства, и под его контролем.

Вопросы при выдаче потребительского кредита

Чтобы решить, давать ли вам деньги в долг, работники банка должны понять, каков ваш доход, насколько он стабилен, надёжны ли вы как заёмщик, есть ли у вас регистрируемое имущество — недвижимость, транспортные средства и другое.

Прежде чем давать кредит, банк будет выяснять вашу платёжеспособность — для этого вам и будут задавать вопросы

Это определяет список вопросов, которые вам зададут. Они могут как дублировать те, на которые вы уже ответили, когда заполняли анкету — заявку на кредит, так и выявлять дополнительную информацию о вас.

Вас обязательно спросят, где вы работаете и сколько зарабатываете, есть ли дополнительные источники дохода, какие и сколько денег приносят. Самым надёжным заёмщиком банки считают человека, который работает по найму. Индивидуальные предприниматели и учредители юридических лиц считаются более рисковой категорией. Некоторые банки выдвигают обязательным требованием к заёмщику наличие трудовых отношений. Распространённый вариант — от полугода на текущем месте работы. Но если вы ИП или самозанятый, придумывать несуществующее место работы не надо. Возможно, сотрудники банка позвонят работодателю, которого вы назовёте. И если окажется, что тот слышит о вас впервые или вы работали у него когда-то раньше, это обернётся отказом в кредите.

Будьте готовы также подтвердить основной и дополнительные доходы документами, даже если банк их и не требует. Наличие справки всегда говорит в вашу пользу и способно положительно сказаться как на одобрении кредита, так и на его условиях — сумме, процентной ставке и других.

Скорее всего, в банке вас спросят, сколько у вас кредитов на момент вашего общения и каковы обязательные платежи по ним

Для банка это важно, чтобы оценить вашу текущую нагрузку и понять, как вы будете справляться с обязательными платежами с учётом появления нового кредита. Врать здесь нет смысла

Банк обязательно проверит вашу кредитную историю по всем бюро, где она хранится. И в ней всё увидит.

Следующий вопрос, который вам зададут — были ли у вас просрочки. На него также нужно отвечать честно — всю информацию специалист банка видит в вашей кредитной истории, а спрашивает, чтобы узнать, правдив ли будет ответ. Лояльно банки относятся к просрочкам от 1 до 30 дней не более двух месяцев подряд. В идеале не должно быть и их. Но так мало у кого получается, и в банках это понимают.

Если у вас были более затяжные просрочки или проблемные кредиты в прошлом, это не очень хороший сигнал, но не смертельно

На этот факт в банке обязательно обратят внимание. Но если вы ответите, что в прошлом действительно допускали проблемные ситуации по причине финансовой неграмотности, а со временем осознали и исправили ошибки, это будет аргументом в вашу пользу

Ваша ситуация далека от идеала, но лучше, чем у человека, который не имеет никакой кредитной истории, или того, у кого она остаётся проблемной.

Вас обязательно спросят о семейном положении: женаты ли, есть ли дети, сколько им лет, где они учатся, ходят ли в детский сад и тому подобное. Возможны дополнительные вопросы о доходах второго супруга и семейном бюджете: общий он у вас или раздельный, как вы распределяете между собой расходы и тому подобное. Эта информация нужна банку опять же для оценки ваших обязательных расходов и способности без проблем выплачивать кредит.

Некоторые банки просят от заёмщиков подробный отчёт с хотя бы примерными суммами по основным статьям расходов: сколько он тратит на продукты, развлечения, коммунальные услуги, путешествия, занятия спортом, лечение и тому подобное. Меньше всего проблем возникает у тех, кто ведёт семейный бюджет — фиксирует или анализирует траты. Даже если вы этого не делаете (а напрасно), лучше быть готовым назвать примерные суммы. Неспособность ответить — признак финансово неграмотного человека, доверять которому деньги опасно.

Как минимизировать риск использования ЭЦП мошенниками?

ЭЦП является удобным способом заключения сделок и ведения бизнеса, позволяющим сэкономить огромное количество времени. Однако человек должен осознавать риски использования ЭЦП и соблюдать простые правила «цифровой гигиены», позволяющие снизить их до минимума.

- Не распространяйте свои персональные данные в интернете на сомнительных сайтах, страницах соцсетей и т.п.

- Следите за соблюдением правил обработки персональных данных их операторами. Если прекращено сотрудничество с банком или иной организацией, которой были предоставлены копии паспорта, СНИЛС и иных документов, потребуйте удаления этой информации из базы данных.

- Периодически обновляйте пароли на онлайн-сервисах, которыми пользуетесь.

- Храните токен с ЭЦП при себе или в месте, доступ к которому есть только у вас.

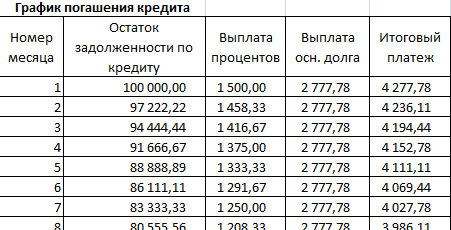

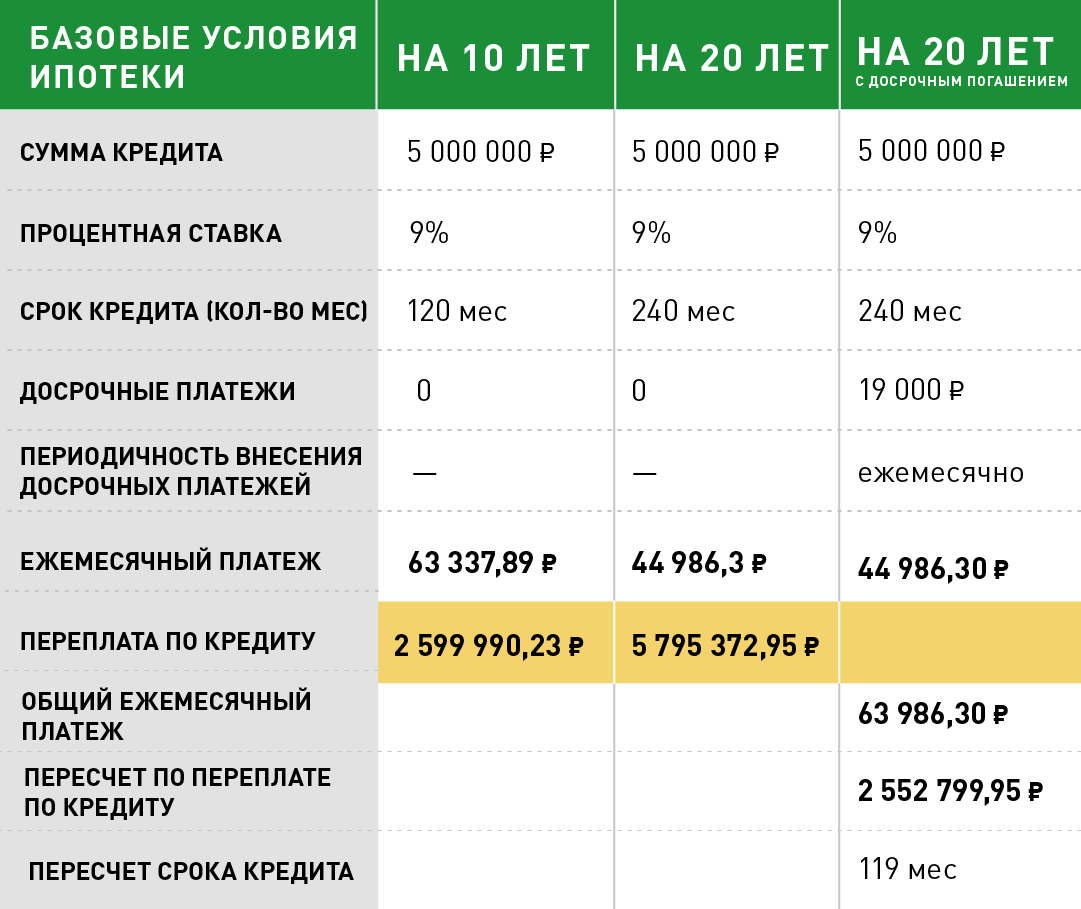

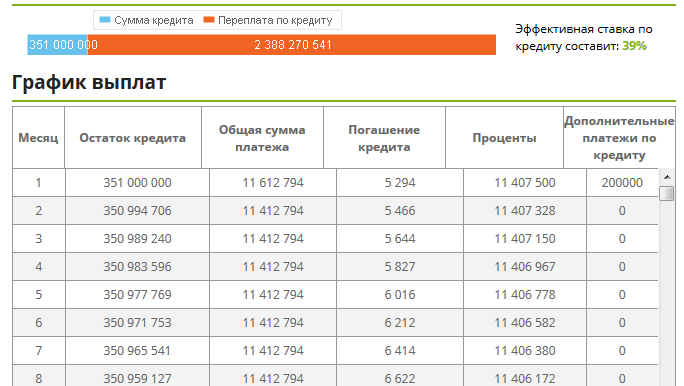

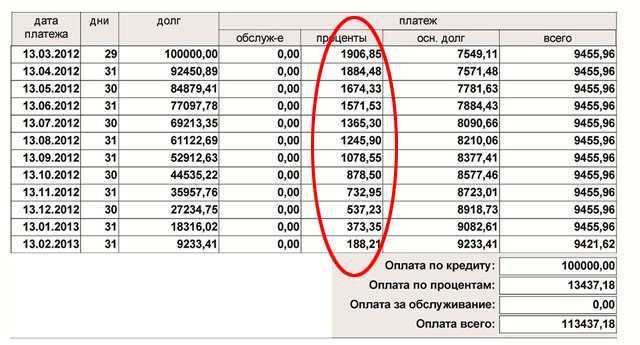

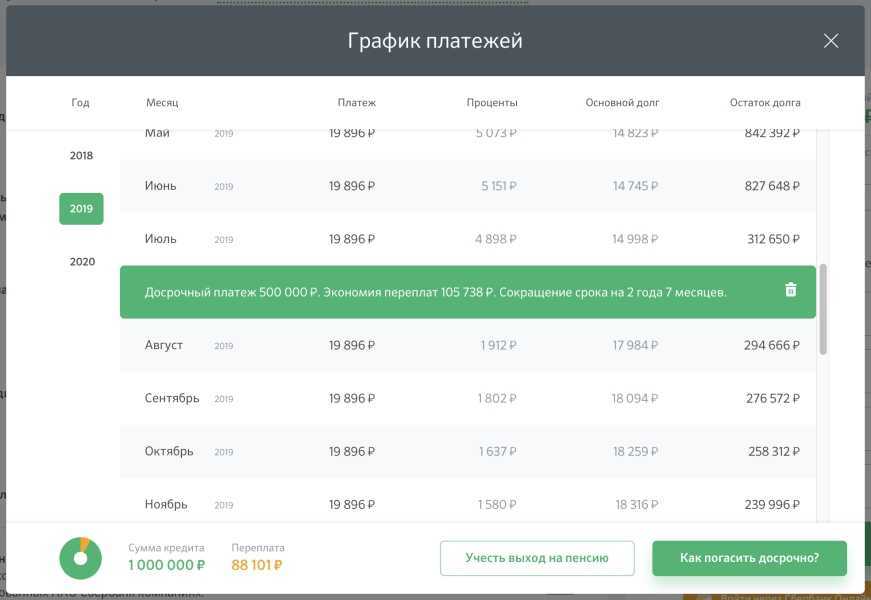

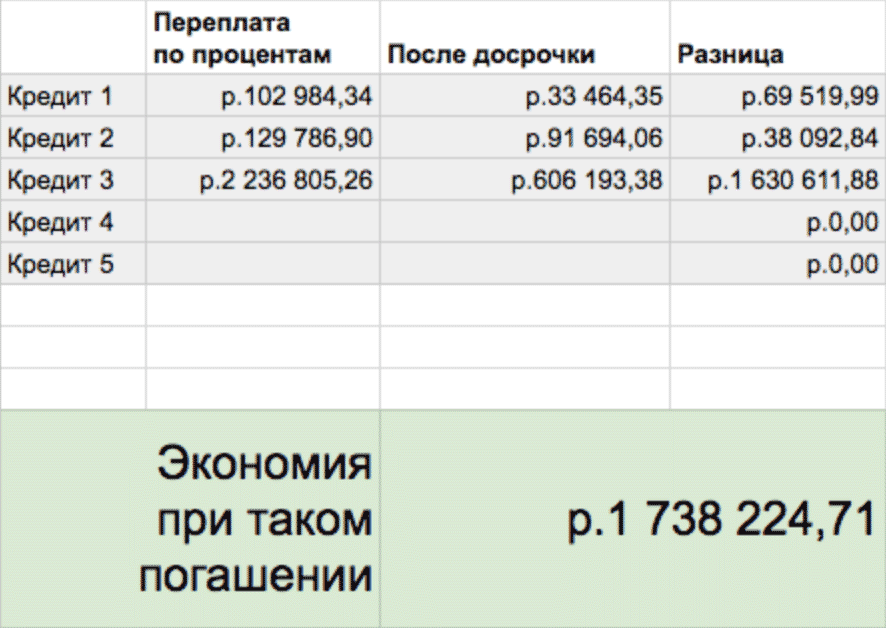

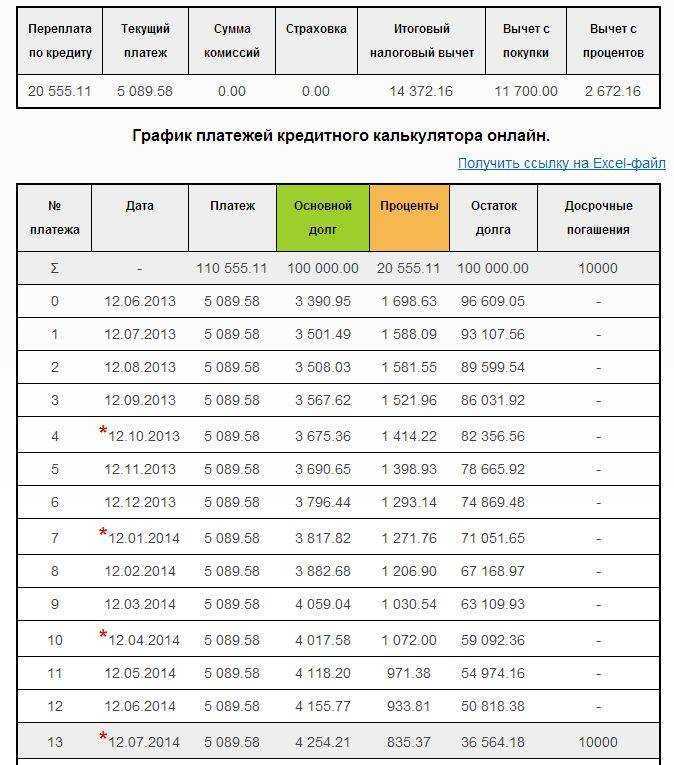

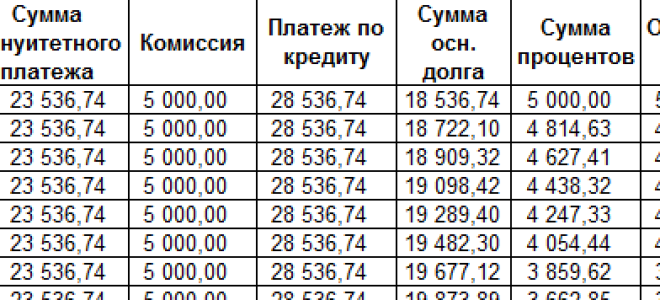

Как закрыть кредит раньше срока без переплат

До 2011 года финансовые организации могли налагать штрафы на своих клиентов за погашенные кредиты раньше установленного срока, прописанного в договоре. После этого законодательством этот недочет был устранен, и сейчас погашение долгов возможно без негативных последствий для бюджета клиента и каких-либо ограничений.

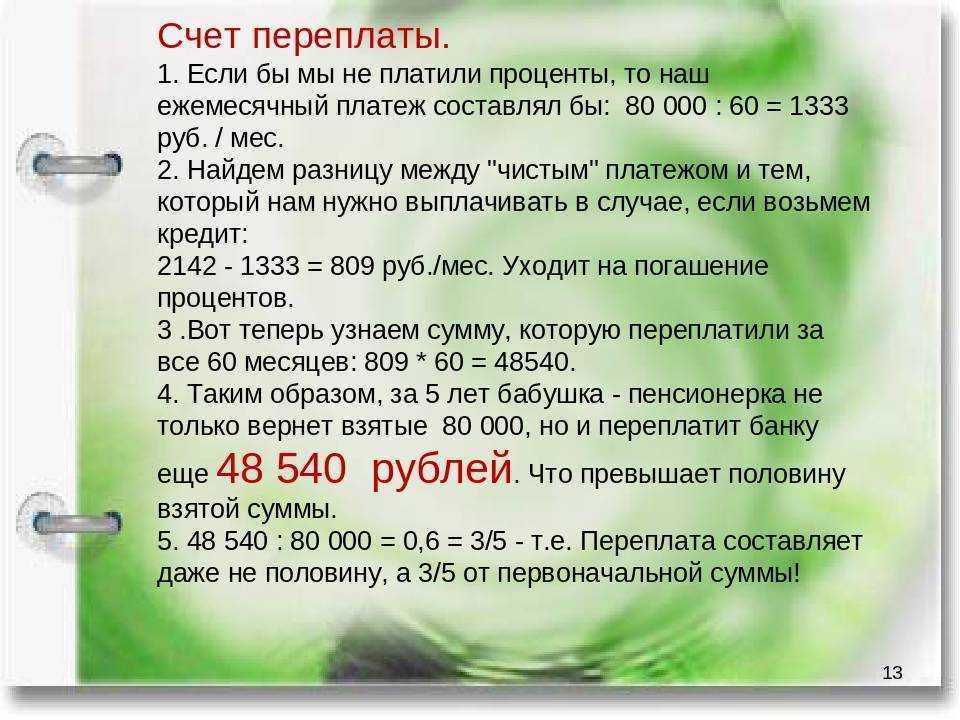

Досрочное погашение кредита является одним из способов избежать переплаты, поскольку чем ниже сумма оставшегося долга, тем меньше начисляется процентов. Это всегда работает и является выгодным на любой стадии. При аннуитетном методе внесения платежей, то есть равными частями, закрытие кредита раньше срока наиболее выгодно.

Остаток суммы кредита (тело кредита) возможно снизить двумя способами:

- Платеж раньше срока вносится одновременно с регулярным. Для этого сумма на счету заемщика должна быть достаточной.

- Досрочный платеж сокращает тело кредита, после чего производится перерасчет размера регулярного платежа, вносимого в дату оплаты.

Кроме того, закрытие кредитного долга полностью и досрочно позволяет клиенту избежать переплат вообще. То есть при таком погашении заемщику необходимо внести остаток кредитного долга и начисленные проценты только за текущий месяц. Данный способ считается самым выгодным из всех возможных, но является и наиболее затратным.

О способах и условиях досрочного закрытия кредита обычно прописывается в договоре. Стоит отметить, что при закрытии кредита раньше положенного срока клиенту необходимо запросить соответствующий документ у банка, который не только является доказательством погашения долга, но и позволяет убедиться в полном его закрытии. Ведь иногда могут возникнуть ситуации, когда случайно не погашенные несколько копеек обрастают пенями и выливаются со временем в сумму долга.

Схема оформления и виды кредита

Начнем с определения понятия кредит.

В зависимости от цели, для которой человек берет кредит, различают такие их виды:

- Автокредит – кредит для покупки автомобиля.

- Кредит на жилье – один из самых распространенных кредитов, который нужен для приобретения жилья.

- Земельный – оформляется, когда заемщик намерен купить земельный участок.

- Образовательный – кредит для оплаты обучения, как правило, в высших учебных заведениях.

- Потребительский – наиболее популярный на сегодня, предназначен для небольших расходов граждан (покупка техники и других товаров).

Все условия оформления кредита и другие нюансы должны быть прописаны в кредитном договоре, который заключается между кредитором и заемщиком.

В кредитном договоре, как правило, прописываются такие условия:

- Сумма долга.

- Процентная ставка по кредиту.

- Размер и периодичность платежей.

- Общий период погашения долга.

- Штрафные санкции в случае нарушения договора.

Все банки имеют разные предложения на рынке финансовых услуг. Но общая схема оформления кредитования практически одинакова и состоит из пяти этапов.

На сегодняшний день, учитывая влияние интернета на жизнь человека, совсем не обязательно обращаться в банк для получения информации. Многие учреждения сейчас позволяют оформить заявку на кредит в режиме онлайн, таким образом привлекая еще больше потенциальных клиентов.

После этого вы заполняете анкету со своими персональными данными и ожидаете, пока банк рассмотрит заявку. Как правило, это составляет около 15 минут.

Таким образом, вы можете узнать, готов ли банк выдать вам кредит, даже не выходя из дома.

Как «Отче наш»…

Тем не менее еще раз повторю: подписывайте кредитный договор, только если вы уверены в том, что все его условия вам понятны, если вы точно представляете, какие платежи, когда и в какой сумме вам необходимо будет произвести. Кредит — это договорные отношения, стороны которых соглашаются выполнять определенные обязанности добровольно, поэтому вся полнота ответственности лежит на заемщике и кредиторе

Важно, чтобы вы понимали, что средства на исполнение договорных обязательств у вас есть, а также были убеждены, что сможете погашать задолженность не только сейчас, но и в будущем

А взять потребительский заем (не путать с кредитом!) можно в микрофинансовых организациях, кредитных потребительских кооперативах, сельскохозяйственных кооперативах и ломбардах. Условия займа могут сильно отличаться от условий кредита.

Как запретить микрофинансовым организациям выдавать родственникам займы?

На страницах интернет-форумов финансово-кредитных организаций часто можно встретить темы, где обсуждаются заявления на запрет выдачи кредитов. Это является незаконным ограничением дееспособности совершеннолетних граждан со стороны представителей бизнеса, потому они не пойдут на такой шаг, во что бы то не стало. Это аналогично наложению запрета магазину на продажу хлебобулочных изделий конкретному кругу лиц по вашему личному желанию, то есть, это невозможно.

Если у вас похожая проблема, нужно маневрировать. К примеру, обратитесь в отделения микрофинансовых организаций, предоставьте там информацию об уровне доходов вашего родственника и объясните, что он нигде не утроен, всем и везде должен, а возвращать эти долги некому. И, потому попросите ему больше не оказывать такого рода услуг, так как это будет финансово невыгодно данным учреждениям.

Или же можно поступить следующим образом: попытайтесь как-то незаметно отобрать у родственника паспорт, чтобы заморозить доступ к тем же потребительским кредитам – ведь кредит без паспортных данных автоматически невозможен. Или можете попробовать поговорить с близким человеком и запретить ему брать займы в МФО, правда, как гласит практика и опыт бывалых людей, один из самых работающих методов всё-таки первый.

Пять советов, как правильно взять кредит

Нельзя поддаваться сиюминутному порыву приобрести понравившуюся дорогую вещь. Эйфория по поводу приобретения пройдет, а деньги возвращать придется. Отсюда проистекает первый совет, как правильно взять кредит:

Совет первый

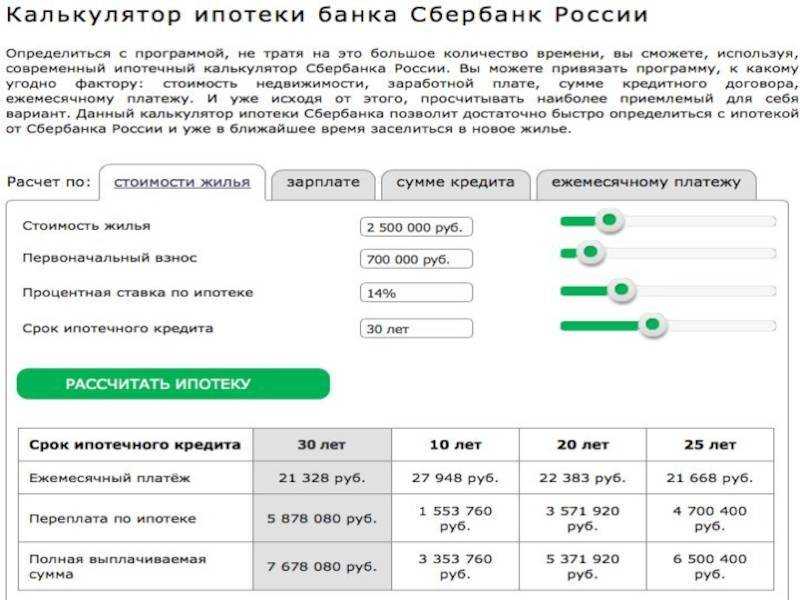

Тщательно соберите всю имеющуюся информацию по существующим займам. На официальном сайте любого банка существует так называемый кредитный калькулятор, позволяющий определить приблизительную стоимость займа. Если хотите узнать точную цену кредита – получите консультацию у кредитных менеджеров в банке. Вам необходимо узнать: размер кредита, условия и требования по получению займа, размер ежемесячного платежа, наличие кредитных программ. Также нужно знать, необходима ли страховка и наличие поручителей по кредиту.

Совет второй

Необходимо досконально изучить всю документацию, которую вам предоставит банк

Особенно важно изучить кредитный договор, который не стоит подписывать сразу. Можно привлечь к его изучению знакомых специалистов

Ими могут быть юристы, экономисты, работники других банков

Многие банки предоставляют клиентам «Памятку заемщика», в которой объяснен порядок действий клиента по оформлению займа

Ими могут быть юристы, экономисты, работники других банков. Многие банки предоставляют клиентам «Памятку заемщика», в которой объяснен порядок действий клиента по оформлению займа.

Совет третий

Для того чтобы взять кредит правильно, необходимо решить дилемму – короткий срок кредитования с большим ежемесячным платежом или продолжительный срок с большой переплатой. Для принятия правильного решения сравните размер ежемесячного платежа по одному и тому же кредиту с разными сроками кредитования. Как ежемесячный платеж скажется на бюджете? Его размер не должен превышать 30-40% от общего дохода. Узнайте также об условиях досрочного погашения займа. Далее перейдем к следующему совету, как можно правильно взять кредит в банке.

Совет четвертый

Необходимо подсчитать реальную сумму из бюджета, которую вы сможете безболезненно направлять в счет погашения займа. Вычтите из суммы «чистого» дохода все ежемесячные платежи. Посмотрите, остается ли у вас какой-либо резерв. В идеале должно оставаться не менее 10% дохода, для того, чтобы непредвиденные расходы не сорвали ежемесячную оплату по займу. Специалисты считают, что кредит можно оформлять только в случаях, когда ежемесячный внос не превышает 30% доходов.

Совет пятый

Важно правильно выбрать кредит, который подходит именно вам по всем условиям. Необходимо изучить многие программы банковских предложений, чтобы правильно взять кредит, подходящий для вашей ситуации

Лучше уделить время, чтобы собрать необходимые документы и получить заем на выгодных условиях, чем оформить дорогой кредит по одному паспорту и выплачивать банку сумасшедшие проценты

Каким бы выгодным не выглядело предложение банка, помните, что он заботиться в первую очередь о своей прибыли, а уже потом о вашей выгоде

Лучше уделить время, чтобы собрать необходимые документы и получить заем на выгодных условиях, чем оформить дорогой кредит по одному паспорту и выплачивать банку сумасшедшие проценты. Каким бы выгодным не выглядело предложение банка, помните, что он заботиться в первую очередь о своей прибыли, а уже потом о вашей выгоде.

Это пять основных советов о том, как правильно взять кредит в банковской организации. Придерживаться их несложно. Руководствуйтесь здравым смыслом и логикой при принятии решений. Узнавайте кредит условия, виды, изучайте различные кредитные программы, советуйтесь со специалистами. Кредит должен быть для вас помощником в решении финансовых вопросов, а не грабителем, забирающим последнее. Оформляйте прямо сейчас заявку на получение займа, и мы вам поможем взять правильный кредит в любом финансовом учреждении или у альтернативных кредиторов.

7 основных правил взятия кредита

Так или иначе у людей возникает необходимость получения займа. И, к сожалению, многие не умеют грамотно подходить к вопросу кредитования.

Имеется несколько простых правил, которые станут полезными в этом деле, а покупку приятной.

1. Хорошенько обдумать покупку

Ведь в это время все желанные вещи становятся намного дешевле, что заставляет человека делать необдуманные покупки. Но не все предметы так необходимы, как кажется на первый взгляд. Поэтому, прежде чем совершить очередную покупку, надо все взвесить. А так ли нужен новый гаджет или мебель, а может следует немного повременить с покупкой.

Фото: http://24rus.ru/images/rzhd/chtobudeteslineoplatitzaymnaekapusta_5DB066A6.jpg

Фото: http://24rus.ru/images/rzhd/chtobudeteslineoplatitzaymnaekapusta_5DB066A6.jpg

И лишь после того, как было принять решение о необходимости этого приобретения, можно отправляться в финансовое учреждение за займом.

2. Выбрать наиболее подходящие условия

Правда заключается в том, что банк может предложить каждому своему клиенту разную процентную ставку. Именно поэтому следует внимательно поизучать все предложения финансовой организации и выбрать наиболее подходящее.

К примеру, некоторые банки предлагают невысокую процентную ставку в первые 12 месяцем пользования займом. За таким предложением, как правило, скрывается то, что банк начисляет небольшой процент на остаток долга. Но при этом тело займа гасится медленно. Для того, чтобы такое предложение было выгодно заемщику, надо вносить суммы, превышающие минимальный платеж. В результате таких действий на второй год, когда процентная ставка возрастет, суммы платежей будут по прежнему небольшими. Ведь тело кредита значительно уменьшилось.

3. Задать сотруднику банка как можно больше вопросов

Все дело в том, что документы для заемщиков составляют юристы, а сотрудники финансовой организации могут перевести их на понятный для каждого человека язык.

Поэтому, прежде чем подписать необходимые бумаги, надо узнать у кредитного специалиста, что означает тот или иной термин. Это обезопасит заемщика от различных хитрых уловок.

4. Не допускать просрочек

Чаще всего просрочки платежей случаются из-за невнимательности. И будет очень обидно,когда банк насчитает пеню. Именно поэтому необходимо запланировать дату платежа на тот день, который будет самым удобным.

Фото: https://darmaga.ru/wp-content/uploads/2017/11/dengi-i-chasy.jpg

Фото: https://darmaga.ru/wp-content/uploads/2017/11/dengi-i-chasy.jpg

Кроме этого очень важно не вносить деньги в последний день, так как иногда платежи опаздывают на несколько дней

5. Если возникла непредвиденная ситуация, нужно предупредить финансовую организацию

Это поможет решить проблему наилучшим образом. В жизни каждого человека случаются неприятности. Например, некоторые финансовые трудности, которые становятся причиной просрочек платежей

Очень важно сообщить об этом банку. Это поможет найти правильное решение проблемы

Некоторые банки предлагают своим клиентам услугу “отложенный платеж” и т.д

Некоторые банки предлагают своим клиентам услугу “отложенный платеж” и т.д.

6. Если есть возможность, надо погасить кредит раньше срока

Для этого важно вносить все имеющиеся “лишние” деньги на погашение займа. Это поможет значительно уменьшить проценты и быстрее распрощаться с долгом

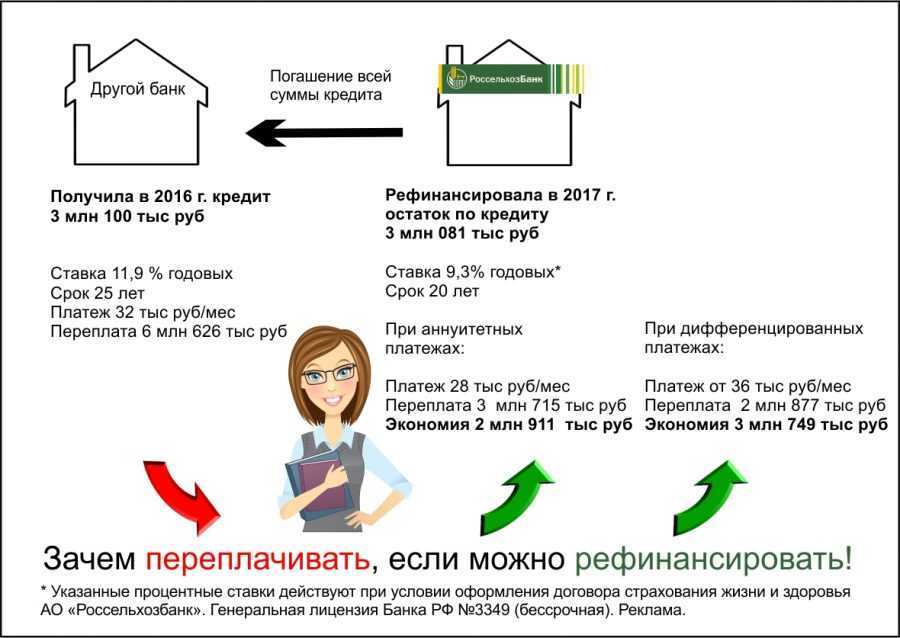

7. Следить за предложениями банков, и, если нужно, рефинансировать заем

Сегодня ситуация на финансовом рынке такова, что банки могут снижать ставки по займу. Это можно использовать для рефинансирования долга. Для этого нужно взять кредит с более выгодными условиями. А его использовать для погашения старого.

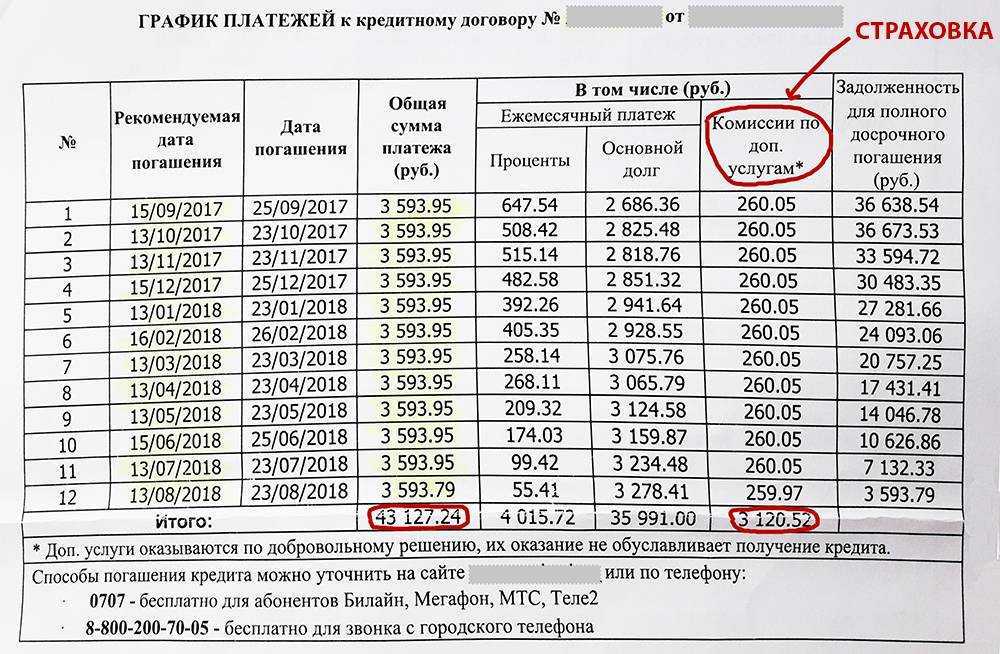

Есть ли страховка по кредиту?

Все банки страхуют своих клиентов при выдаче кредита. Услуга страхования при этом не самая дешевая, и по переплате сравнивается с переплатой по процентам. Страхование приносит банку хороший доход, поэтому без страховки кредиты выдаются редко. Можно у сотрудников поинтересоваться, дадут ли кредит без страховки. В ответ чаще всего можно услышать, что попробовать можно, но вряд ли получиться. На самом деле услуга является сугубо добровольной, и клиент сам решает, будет ли страховать себя. Банк не может отказать в кредитовании только потому, что клиент решил отказаться от страхования. Мотивация сотрудников также зависит от выданных кредитов со страховкой. Даже если кредит навязывают со страхованием, то можно и согласиться.

По закону с 1 июня 2016 г. отказаться от страховки можно в течение 5 дней с моменты заключения договора, обратившись в страховую компанию.